天然乳胶市场周评(8月2日-8月6日)

发表时间:2021-10-25 11:47:57 | 浏览:1155次

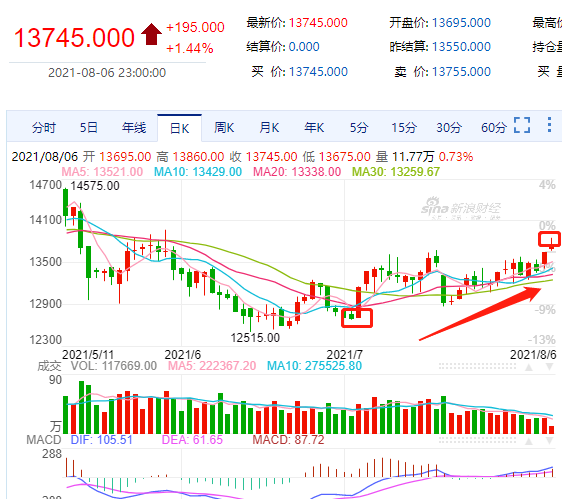

1、本周天胶期货大幅上涨。

(8月6日夜间收盘RU主力合约:13745元/吨,相比上周大涨近500元/吨)。

东南亚疫情持续发酵已经影响割胶,越南部分不割胶了,致使供应出现短缺。而国内疫情局部复杂化导致货难送,对胶价形成支撑,众多因素影响之下周内胶价大幅上涨。

2、本周现货价泰国进口乳胶小幅上涨,但越南胶水和国产胶水大幅上涨。

截止到2021年8月6日(周五),泰华THR桶装较低11000元/吨,黄春发桶装较低11100元/吨;泰华THR散装(太空包)10000元/吨,黄春发散装(太空包)较低10100元/吨。越南天然乳胶较低9300元/吨。国产现货较低8800元/吨。

越南胶水较低涨到9300元/吨,较上周涨了500元以上。国产胶水较低8800元/吨,普遍报价在9000元/吨以上。较上周涨了500元以上。

泰国天然胶乳价格较上周相对维持稳定状态,整体波动较小,泰国疫情以及集装箱问题导致出货加工厂出口受阻,泰国进口船期持续推迟,导致目前中国港口泰国进口太空包现货处于偏紧状态,进口泰包报价相对坚挺。

国产乳胶大幅上涨一方面台风导致海南全岛降雨出现增多,连续性降雨一定程度上不利于胶农割胶工作正常开展,原料价格出现上涨,成本支撑走强;另一方面,泰国、越南进口胶受本土疫情影响,出口情况受到一定影响,目前中国港口现货以国产胶为主,国产胶需求好转刺激持货贸易商涨价氛围升温。

根据国际橡胶三方理事会(ITRC 3)较新消息指出,现在橡胶产量几乎没有,相当稀缺,供需不足的两个国家,印度尼西亚年产量为 322 万吨,马来西亚年产量

56 万吨。由于疫情期间实行封锁措施,在同一时期,上述两国的总产量预计将下降4-5%。

2、2021上半年,我国共进口主要合成橡胶61万吨,与2020年同期相比增加2.5万吨,增幅4%。

我国共进口合成胶乳13.6万吨,同比增加46%。共进口复合橡胶4.2万吨,同比增加38%。

3、德尔塔变异毒株疯狂扩散,全球疫情似乎愈演愈烈。

美国方面,近日单日新增确诊病例数超10万,全美90%地区的确诊数都在攀升。而国内疫情形势也突然变得复杂起来。全国31省市区发布疫情防控提醒“非必要不出省,不离市”。东南亚疫情更是恶化和失控阶段。

4、ANRPC 报告公布的7月天然橡胶供需数据如下:

产量:7月天然橡胶产量101.08 万吨,环比增加11.04 万吨,同比增加4.09万吨。

消费:7月天然橡胶消费78.13万吨,环比增加1.91万吨,同比减少0.11万吨。

出口:7月天然橡胶出口81.69万吨,环比增加8.64万吨,同比减少3.67万吨。

进口:7月天然橡胶进口54.79万吨,环比减少1.23万吨,同比减少11.93万吨。

天然橡胶总库存较上周增加4400吨至201150吨;仓单库存较上周增加3900吨至181810吨。

东南亚疫情持续加重以及船运问题,导致泰国进口胶船期延迟,中国主港泰国进口胶现货偏紧。而越南因为国内疫情严控,已经出现不割胶的情况,供应减少。泰国、越南乳胶现货减少,进而导致下游目前以采购国产胶为主。

但国内疫情目前扩散趋势,处于严控阶段,尤其是江苏等地,部分城市已经限制出入和工厂停产,运输受阻,没有接种信息和48小时以内的核酸检测已经无法送货和装卸作业,运输成本上涨助推价格上涨。

前段时间台风影响海南乳胶的产出,综合因素导致泰国、越南、国产乳胶均出现上涨的局面。

短期内依然存在上涨预期,疫情可能进一步助推天胶上涨,但下游需求拖累,上涨空间有限。

免责声明:以上纯属个人分析,不构成投资建议,投资者据此投资,投资风险自我承担,与本平台和作者无关。