您好,欢迎光临天胶互联官方网站!

全国咨询热线:

18817989992

18817989992

市场行情

橡胶在16900-17000之间窄幅震荡,天然乳胶价格暂无变化:

泰华THR桶装13800元/吨,黄春发桶装13900元/吨;泰华THR散装(太空包)12400元/吨,黄春发散装(太空包)12500元/吨。

后市观察

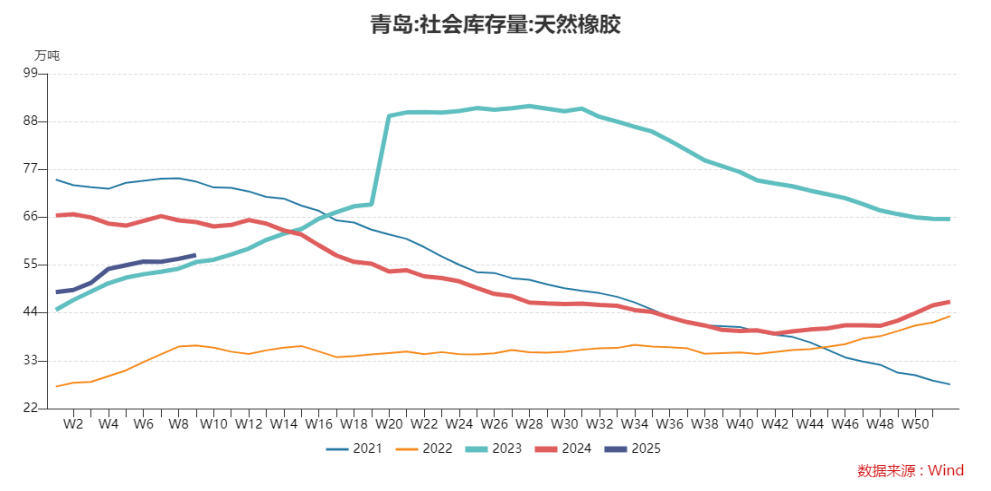

一、库存拐点

如果说去年橡胶价格从一万三涨至高2万左右,表面上是供需大周期和减产逻辑,但随着去年数据陆续发布,并没有减产多少,所以2024年上涨实际推动力是国内庞大库存的消失。

我们调取了近年来的库存变化,相比2022年,2023年中国天然橡胶现货市场“高库存”形态贯穿全年。但进入到2024年后,天然橡胶库存趋势出现扭转,从2月初开始持续去库一直到2024年11月份。

2024年长时间去库,导致国内青岛地区天然橡胶一般贸易库存从2月初的52万吨降至10月底的32万吨,库存减少20万吨,橡胶价格也从年初的一万三涨到了一万九的高位。与其说2024年交易的是减产逻辑,倒不如说是现实的去库。去库意味着现货的紧张,缺货,只能消耗库存。

从2024年11月初开始库存又开始进入累库,青岛天然橡胶一般贸易库存又从低位的32万吨累至25年3月 17日的52万吨,累库20万吨,等于又累回来了。所以价格从高位的一万九跌至目前的一万七。

2024年11月到今年3月份出现大幅累库主要是主产国出口增长和中国进口增长。比如泰国24年12月-25年1月,出口同比增加2.75万吨。科特迪瓦2025年1-2月出口同比增加2.32万吨。2024年12月到2025年2月,中国进口同比增加35.1万吨。这是导致国内累库的主要原因。现在国内累库拐点快到了。每年4月份之后国内库存呈现下降趋势,主要依据在于主产国出口下滑导致中国进口进口下降。

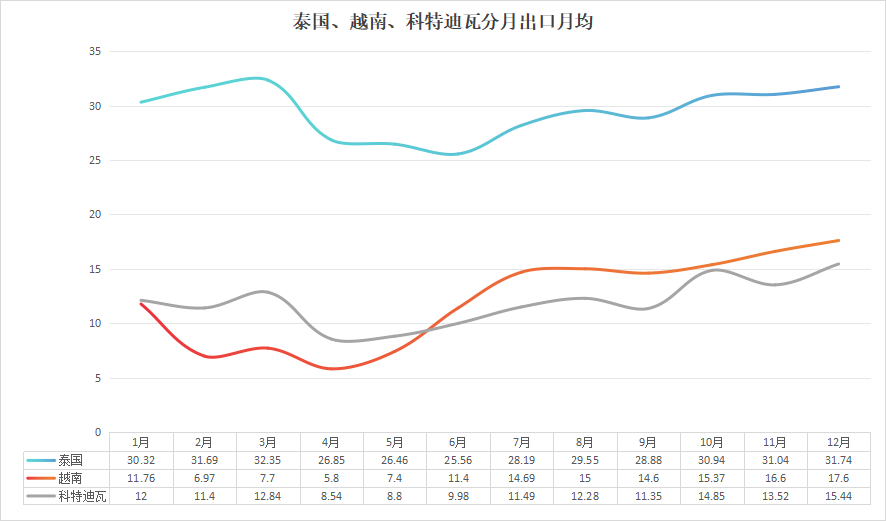

二、主产国出口下滑和中国进口下降

下图是泰国、越南和科特迪瓦历年月均出口量:

每年3-5月东南亚主要产胶国,泰国和越南和非洲产胶国科特迪瓦都是都是出口低位,主产国出口下降意味着国内4月份之后进口量将下滑,我们从分月进口量也可以佐证。所以说,4月份开始,国内大概率进入去库阶段。

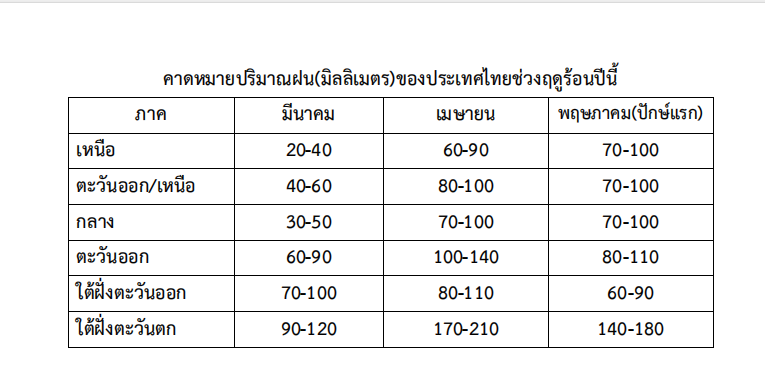

三、泰国热浪天气即将来袭,或影响橡胶树生长

根据泰国气象局的消息,今年泰国夏季晚了两周,2月底才入夏。所以预计雨季可能要晚来,有可能影响泰国今年的开割。而且泰国一年的热浪天气即将来袭,以下是泰国气象局对接下来3-5月份天气的预测。

跟往年一样有高温持续的情况,这会导致干旱,影响割胶。

四、国储收储预期强烈

据网上公开资料统计,2024年国储抛储28.95万吨,储备可能已经大幅消耗,预计今年国内开割或优先满足国内储备。

五、期现到挂、内外倒挂

泰国原料价格出现企稳,目前泰国杯胶报价61泰铢/公斤,光原料成本折合美元就是1816,还不算加工费。目前泰标美金报价是2000,折合人民币14466元,这还不算税费。所以目前价格其实存在一个期现倒挂、内外盘倒挂的事实。

以上纯属个人分析,不构成投资建议,投资者据此投资,投资风险自我承担。